2020е№ҙеӨҙд»ҘжқҘ�пјҢ�пјҢй’ӣзҷҪзІүзҡ„дёҖзӣҙе°ұеӨ„дәҺдёӢи·Ңзҡ„дёҘеҶ¬д№Ӣдёӯ�пјҢ�пјҢз»өз»өж— жңҹ�пјҢ�пјҢиҖҢеӨ–жҙӢж—Ҙжң¬зҹіеҺҹ(ISK)е®Јеёғй’ӣзҷҪзІүж¶Ёд»·�пјҢ�пјҢзҠ№еҰӮйӣӘдёӯйҖҒзӮӯгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзҹіеҺҹ(ISK)е®Јеёғд»Һ2020е№ҙ7жңҲ1ж—Ҙиө·еңЁдәҡеӨӘең°еҢә�пјҢ�пјҢдёҠи°ғй’ӣзҷҪзІүд»·й’ұ200зҫҺе…ғ/еҗЁгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

иҝҷдјҡдёҚдјҡжҳҜдёҖдёӘиҪ¬жҠҳзӮ№е‘ў�пјҹпјҹ�пјҹе°ҡдёҚеҸҜзЎ®е®ҡгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮйҰ–е…Ҳ�пјҢ�пјҢзҹіеҺҹзҡ„еёӮеңәеҚ жҜ”е°Ҹ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ唬唬唬黄жөҜ�пјҢ�пјҢзҺ°еңЁиЎҢжғ…з®ҖзӣҙжңҖе…Ҳиҝӣе…ҘдәҶдёҖдёӘз„ҰзҒјеғөжҢҒзҠ¶жҖҒ�пјҢ�пјҢжңүйғЁеӯҰз”ҹдә§е•Ҷеә“еӯҳе°‘дё”й”ҖйҮҸеҘҪ�пјҢ�пјҢжңүе°Ҹ规模йҖҶж¶ЁеҸҜиғҪ�пјҢ�пјҢзҹіеҺҹжҲ–и®ёжҳҜе…¶дёӯд№ӢдёҖпјӣпјӣпјӣпјӣ第дёү�пјҢ�пјҢеҮӯиҜҒд»ҘеҫҖеұҘеҺҶеҲӨж–ӯ�пјҢ�пјҢжӯӨж¬Ўи°ғж¶Ёиҙ§ж“ҚдҪңж— йӮӘ�пјҢ�пјҢжӣҙеӨҡжҳҜдҝЎеҝғзҡ„иҪ¬иҫҫгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

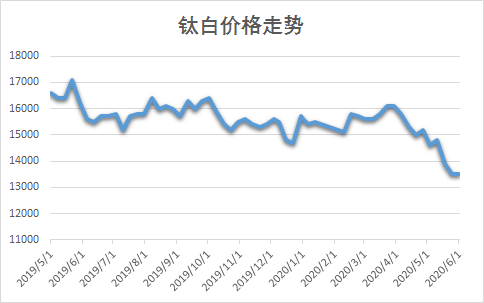

е№ҙеӨҙ�пјҢ�пјҢжө·еҶ…зЎ«й…ёжі•йҮ‘зәўзҹіеһӢдё»иҰҒеңЁ14500-15500е…ғ/еҗЁ�пјҢ�пјҢеҲ°зҺ°еңЁдё»жөҒ12000-13500е…ғ/еҗЁд№Ӣй—ҙпјҲдёҠиҝ°еқҮдёәеҗ«зЁҺзҺ°йҮ‘еҮәеә“д»·пјүгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҮ дёӘжңҲе·ІеҫҖ�пјҢ�пјҢиҝ‘3000е…ғ/еҗЁзҡ„иҗҪе·®и®©дёҚе°‘й’ӣзҷҪзІүз”ҹдә§е•ҶеӨ„дәҺдәҸжҚҹиҫ№жІҝзҠ¶жҖҒ�пјҢ�пјҢе·ІжңүйғЁеӯҰз”ҹдә§е•Ҷи·Ңз ҙдәҶжң¬й’ұзәҝ�пјҢ�пјҢеӣ иҖҢйғЁеӯҰз”ҹдә§е•Ҷд№ҹйҖүжӢ©дәҶйҷҗдә§гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҜјиҮҙиҝҷз§Қж—¶еҠҝжңҖеӨ§зјҳж•…еҺҹз”ұжҳҜз–«жғ…�пјҢ�пјҢиҮҙдҪҝжө·еҶ…еӨ–з”ҹдә§еһӢдјҒдёҡзә·зә·еҒңдә§гҖҒжӯҮе·Ҙ�пјҢ�пјҢй’ӣзҷҪзІүжһҒе…¶дёӢжёёзҡ„йңҖжұӮд№ҹеҸ—еҲ°дёҘйҮҚзҡ„еҪұе“ҚгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

иҖҢзӣ®д»Ҡ�пјҢ�пјҢй’ӣзҷҪзІүйңҖжұӮжҖ»дҪ“д»ҚеӨ„еңЁеӣһеҚҮйҳ¶ж®ө�пјҢ�пјҢдҪҶеӣһеҲ°жӯЈеёёж°ҙе№ід»ҚйңҖж—¶ж—ҘгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮжө·еҶ…йңҖжұӮеңЁеӣһеҚҮ�пјҢ�пјҢз”ұдәҺжө·еҶ…з–«жғ…е·Із»ҸеҸ–еҫ—дәҶйҳ¶ж®өжҖ§иғңеҲ©�пјҢ�пјҢеӨ§йғЁеҲҶзҡ„з»ҸжөҺжҙ»еҠЁйғҪе·Із»ҸжҒўеӨҚ�пјҢ�пјҢй’ӣзҷҪзІүеҸҠе…¶дёӢжёёзҡ„дҫӣйңҖејҖеҗҜ“еҶ…еҫӘзҺҜ”гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӨ–жҙӢйңҖжұӮиҫғеүҚжңҹе·ІжңүеҫҲеӨ§ж”№и§Ӯ�пјҢ�пјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еӨ§йҮҚеҗҜ�пјҢ�пјҢйғЁеҲҶеӣҪ家зҡ„жңүзј“и§Ј�пјҢ�пјҢдёӯеӣҪй’ӣзҷҪзІүзҡ„еҮәеҸЈд№ҹжңүеҫ…жҸҗеҚҮгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еә“еӯҳгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮзҺ°еңЁз”ҹдә§е•Ҷжғ…еҪўе·®еҲ«�пјҢ�пјҢдёҖйғЁеӯҰз”ҹдә§е•Ҷеә“еӯҳд»Қ然иҫғй«ҳ�пјҢ�пјҢе…Ёзҗғз–«жғ…зӯүеӣ зҙ еҪұе“Қ�пјҢ�пјҢжө·еҶ…еӨ–йңҖжұӮеҸ—йҳ»�пјҢ�пјҢеҜјиҮҙеә“еӯҳз§ҜеҺӢгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҸҰдёҖйғЁеӯҰз”ҹдә§е•ҶеҸҚеә”иҝ…йҖҹ�пјҢ�пјҢе®һж—¶и°ғи§ЈжҲҳз•Ҙ�пјҢ�пјҢжІЎжңүеә“еӯҳз§ҜеҺӢжғ…еҪў�пјҢ�пјҢдё”и®ўеҚ•еҸ‘иҙ§йңҖиҰҒжҺ’йҳҹеҫ…еҸ‘гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

дә§йҮҸгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҸ—еә“еӯҳеҸҠйңҖжұӮеҪұе“Қ�пјҢ�пјҢз”ұдәҺиҙЁж–ҷжң¬й’ұе’Ңеә“еӯҳеҺӢеҠӣ�пјҢ�пјҢйғЁеҲҶдјҒдёҡйҖүжӢ©дәҶйҷҗдә§жҲ–еҒңдә§гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

иҙЁж–ҷй’ӣзІҫзҹҝгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮз”ұдәҺеҸ—еҺҹзҹҝд»·й’ұж”ҜжҢҒ�пјҢ�пјҢдёӯе°ҸеһӢзҹҝе•Ҷжң¬й’ұеҺӢеҠӣиҫғеӨ§�пјҢ�пјҢйқўдёҙдҪҺд»·иҜўзӣҳ�пјҢ�пјҢж— ж„ҸйҷҚд»·еҮәиҙ§гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ

еә“еӯҳй«ҳдҪҚгҖҒејҖе·ҘдёӢйҷҚгҖҒйғЁеҲҶйҷҗдә§гҖҒйңҖжұӮж”№е–„зӯүз»јеҗҲеӨҡз©әеӣ зҙ жғ…еҪўдёӢ�пјҢ�пјҢиҫғй«ҳеә“еӯҳзҡ„з”ҹдә§е•Ҷд»ҚеӯҳдёӢи°ғеҸҜиғҪ�пјҢ�пјҢеә“еӯҳиҫғдҪҺдё”йңҖжҺ’йҳҹеҫ…еҸ‘д№ҹдҝқеӯҳеҫ®ж¶ЁеҸҜиғҪ�пјҢ�пјҢж— и®әж¶Ёи·Ң�пјҢ�пјҢйғҪжҳҜеёӮеңәиЎҢдёә�пјҢ�пјҢ6жңҲзҡ„д»·й’ұеёӮеңәеұһдёҘйҮҚеғөжҢҒйҳ¶ж®өгҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�гҖӮ